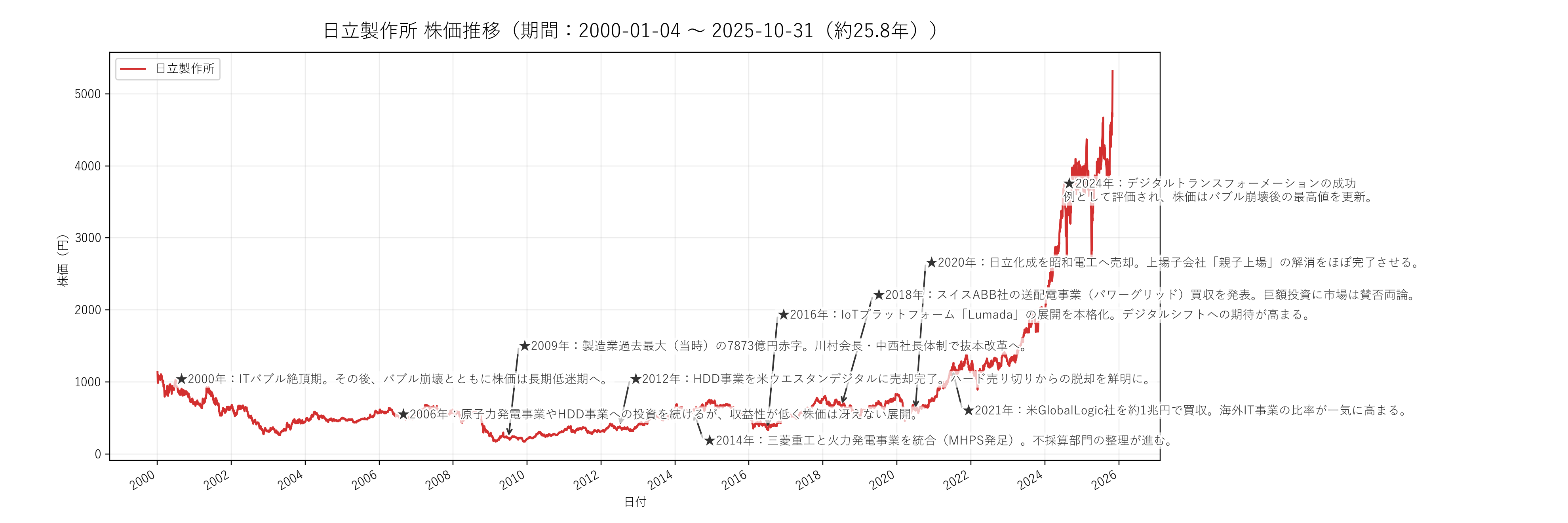

日立製作所 長期株価チャート

2000 年から 2025 年までの株価推移を 1 枚のチャートにまとめ、大きく動いた年には★マークとコメントを付けています。 構造改革の進展とともに、株価のトレンドが明確に「上昇」へと転じた転換点が読み取れます。

AI分析(このチャートから読み取れること)

チャートで見えるポイント:

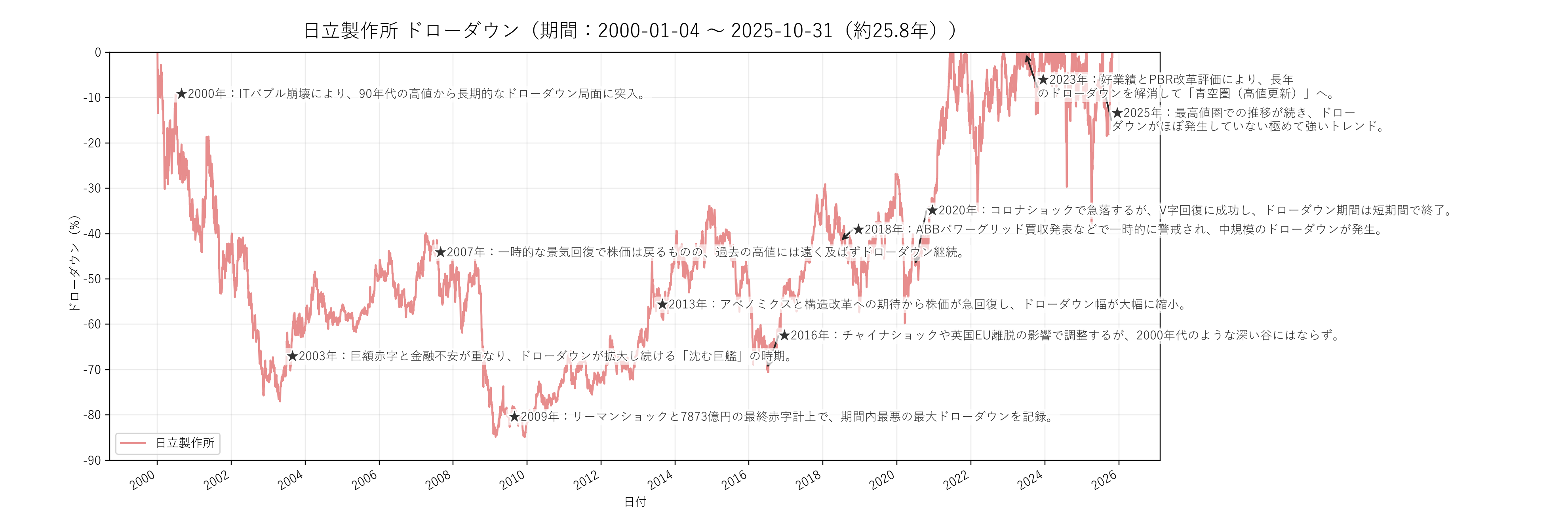

- 2009年の巨額赤字・公募増資が株価の大底(ボトム)となった。

- アベノミクス以降、子会社整理と海外買収が進むにつれて株価は上昇トレンドを形成。

- 2020年代に入り、DX関連銘柄としての評価が定着し、長期の高値更新が続いている。

2000年代の日立は「沈む巨艦」とも呼ばれ、ITバブル崩壊後の株価低迷に苦しみました。 特に2009年3月期には、国内製造業として当時過去最大となる7,873億円の最終赤字を計上。株価は一時200円台(併合考慮前水準)まで低迷しました。

しかし、そこから「日立の復活」が始まります。 ハードディスクやテレビ製造からの撤退、火力発電事業の統合などを進める一方、 IoTプラットフォーム「Lumada」を立ち上げ、ITとインフラ制御を組み合わせた高収益モデルへの転換を急ぎました。

2021年には約1兆円で米GlobalLogicを買収し、デジタル領域を一気に強化。 市場はこの「本気の構造改革」を好感し、株価は右肩上がりを継続。 かつての「なんでも屋」から、高収益なグローバル・ソリューション企業への脱皮を果たしたことがチャートからも鮮明にわかります。

低金利下で「じわじわ型」になりやすい銘柄と比較したい場合は、 ソニーGの株価ストーリー も参考になります。